Dentro de nuestra búsqueda semanal de vías de ayuda a las Pymes y autónomos en materia de financiación alternativa, hoy queremos abordar una figura como es el Confirming que, para la Pequeña y Mediana Empresa, puede suponer un potente aliado a la hora de cobrar el crédito comercial. Para ello, vamos a desglosar sus apartados.

Qué es el Confirming

El denominado Confirming, que recibe también otras denominaciones como “Factoring al revés”, “Factoring de proveedores” o “confirmación de pagos”, es un servicio para aquellas empresas que desean sustituir los sistemas tradicionales de pago – letra de cambio, recibo, cheque, pagaré, etc. – por un sistema que permite simplificar los trámites administrativos, comerciales y financieros en sus operaciones.

En otras palabras, El confirming es un servicio de pago a proveedores que le ofrece cualquier entidad financiera a las empresas, dado que muchas empresas pactan de manera contractual plazos dilatados sobre la fecha de factura y el confirming es una herramienta que le permite al proveedor disponer del cobro de la factura de manera anticipada a la fecha de vencimiento del pago pactado con la empresa.

Al revés de lo que sucede con otros servicios financieros como es el Factoring del que ya comentamos en una entrada anterior sus características, esta modalidad es un servicio prestado por terceros – entidades financieras – que no puede ser solicitada por iniciativa del proveedor sino que ha de ser promovida por el cliente.

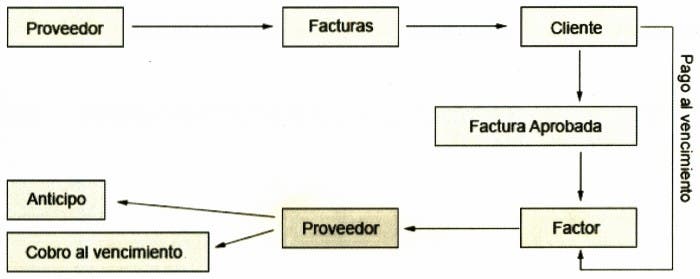

Cuál es su funcionamiento

Supongamos que la empresa X pacta con la empresa Y el pago a 180 días fecha factura, pero que la empresa Y no puede soportar un plazo de pago tan dilatado. Si la empresa X realiza sus pagos mediante confirming, una entidad financiera le podrá facilitar a la empresa Y el adelanto del cobro de la factura con el cobro de los correspondientes intereses.

Para que la empresa X pueda pagar mediante confirming, se dirigirá a una entidad de crédito y procederá a la apertura de una línea de crédito contra confirming. Una vez tenga la línea de crédito abierta, enviará a su entidad financiera las facturas de sus proveedores una vez aprobadas para que proceda a su pago.

La entidad financiera procederá al envío de una carta al proveedor en la que le indica que tiene a su disposición el cobro de la factura y que tiene dos opciones:

– bien esperar a vencimiento de la factura y presentar el documento de cobro en su entidad financiera en los siete días anteriores al vencimiento,

– o bien que puede proceder a anticipar el cobro de la factura en las condiciones financieras que la empresa X haya pactado con la entidad.

Si opta por el primer supuesto de no anticipar y esperar al vencimiento, el contrato-respuesta que facilita la entidad financiera gestora ya avisa de que no existe compromiso por su parte de transferir los fondos correspondientes si en la cuenta del cliente no hay saldo. Por tanto, si se espera a vencimiento no hay seguridad en el cobro.

Pero, si opta por el segundo supuesto de admitir el pago anticipado, estamos ante la mecánica prevista en la idea original de esta operación de financiación, por la que la empresa proveedora anticipa el cobro y queda liberada de toda responsabilidad en caso de impago. La entidad financiera es quien asume la posible insolvencia del cliente y para el proveedor hay seguridad en el cobro de sus facturas.

Hay que tener en cuenta que el proveedor no debe de aportar ninguna factura sólo las escrituras de la Sociedad y las comisiones, en éste caso de aceptación del anticipo, suelen ser de una comisión del 0,25% flat sobre la factura y un coste financiero que puede oscilar, aunque lo habitual es un tipo de Euribor + 2.

Su contabilización

Muchas han sido las discusiones sobre su contabilización, preguntándose los expertos si la deuda por facturas anticipadas por los proveedores son deudas comerciales a proveedores o financieras al banco .

Siendo la mas extendida la propuesta por el profesor Francisco Marín Cano , amparada en la opinión del ICAC en el BOICAC 38-06/99, de tal manera que en el momento en que se produce el anticipo, se deberá crear en el pasivo, una partida dentro del epígrafe E.IV. “acreedores comerciales” con la denominación de “deudas comerciales anticipadas por entidades de crédito”, logrando conseguir así la adecuada información de la operación.

Ventajas e inconvenientes

Ventajas

En el caso de que sea aceptado el anticipo, son muchas las ventajas para el proveedor, entre ellas podemos señalar las siguientes:

– Asegurarse el cobro de las facturas eliminando el riesgo de impagados o fallidos

– conseguir liquidez inmediata

– evitar el endeudamiento a corto para financiar sus ventas a crédito

– reducir su riesgo bancario con sus propias entidades de crédito y, por consiguiente, limitar su aparición en la CIRBE

– ahorrarse los gastos administrativos de cobro que no aportan valor añadido a la empresa

– reducir su PMC – Periodo Medio de Cobro –

Por su parte, para la empresa que cede su cartera de pagos , el beneficio es indirecto, dado que se le mejoran las condiciones comerciales por parte de la entidad financiera en el resto de productos contratados. Una empresa de un tamaño medio o grande que se disponga a formalizar pagos mediante confirming debe negociar muy bien su estructura de costes financiera asociada con la entidad dado que aumenta sustancialmente la vinculación con la entidad que le realice los confirming.

Inconvenientes

Dentro del capítulo de inconvenientes, podemos señalar los siguientes:

– Mayores costes financieros en el anticipo del cobro por parte del proveedor, dado que no tiene riesgo de impago. Normalmente, un confirming tiene mayores costes financieros que un descuento (aunque no siempre tiene que ser así tampoco).

– Pérdidas de tiempo y necesidad de envíos postales.

– El confirming no se acepta en operaciones de pago internacional o en empresas que no sean de la zona euro.

Muy buen artículo. Muy preciso, es muy importante tener en cuenta que el confirming solo está garantizado si se anticipa, pues el cliente puede no atenderlo a vencimiento o incluso retirarlo antes de que venza! Eso sí, los precios son sangrantes, para algunas empresas la posibilidad del anticipo les come todo el margen de la operación.

En eso tienes toda la razón, David. Todo consiste en valorar la posibilidad de impago y el verdadero coste efectivo de éste, que, en resumidas cuentas, es el gran problema que tienen hoy en dia las Pymes, los índices de morosidad y su tremenda influencia en la cuenta de resultados. Pero realmente, tienes razón el coste es elevadísimo.

Estoy de acuerdo, el confirming es un producto de elevado costes y sino lo anticipas corres el riesgo de impago. Existe otro producto que merece bastante la pena, el “Factoring”. Obtienes financiación rápida y sin riesgos de impago, adelantes o no, siempre y cuando sea “sin recurso”, ya que el cobro de las facturas corren a cargo de la entidad bancaria con el que lo firmes.

Ante todo gracias por el comentario. Es evidente que tienes razón, pero no podemos olvidar que son dos conceptos distintos y para dos situaciones distintas. Te invito a que leas nuestro artículo sobre el “factoring” en esta misma sección: https://capitalibre.com/2013/04/buscando-financiacion-factoring. Un saludo y reitero que muchas gracias por tu atención

Efectivamente el Factoring es una situación distinta al Confirming y en los últimos tiempos en la mayoría de las entidades se está eliminando dicho producto a menos que vaya con endoso, toma de razón y con recurso, todo debido al fraude en la duplicidad de facturas.

Tienes toda la razón Javi. Teniendo en cuenta cómo han crecido los índices de morosidad,tanto real como fraudulenta como tú mismo dices, y es la realidad, la entidades están tomando toda clase de precauciones en el análisis del riesgo. Precauciones que deberían empezar por las mismas empresas.

Un cordial saludo y gracias por confiar en nosotros.

El problema del confirming es que las comisiones ya son desorbitadas, mejor negociar descuentos por pronto pago siempre que sea posible.

Buenos dias. Existe obligacion de entregar confirming mensual si el contrato se firma con la condicion de pago por confirming a 120 días?