Con la rentabilidad de los depósitos por los suelos, surgen nuevas alternativas. Hasta no hace mucho tiempo los mercados de renta fija para el pequeño inversor resultaban poco dinámicos, la operativa siempre estaba dirigida a través de un intermediario financiero que generalmente nos cobraba unas sustanciosas comisiones. En muchos bancos o sociedades de valores podemos encontrar ofertas para suscribirnos en emisiones de renta fija, pero ¿y si las queremos comprar cuando ya están emitidas?. De la mano de Auriga Global Investors Sociedad de Valores, nace el portal Auriga Bonos, mediante el cual podemos adquirir renta fija (pública y privada) en los diferentes mercados secundarios.

El portal de Auriga Bonos es sencillo, podremos seleccionar entre cerca de 2.000 emisiones de bonos, aquellas en las que la Auriga entiende que se ofrecen unas condiciones de liquidez y garantía correctas. Las comisiones que nos cobra por la intermediación son de:

– Ejecución de operaciones compra/venta del 0,25% con un mínimo de 10 euros por operación. – Comisión de custodia del 0,20%. – Cobro de cupones (sobre el efectivo bruto del cupón) de 0,30% con un mínimo de 1,20 euros.

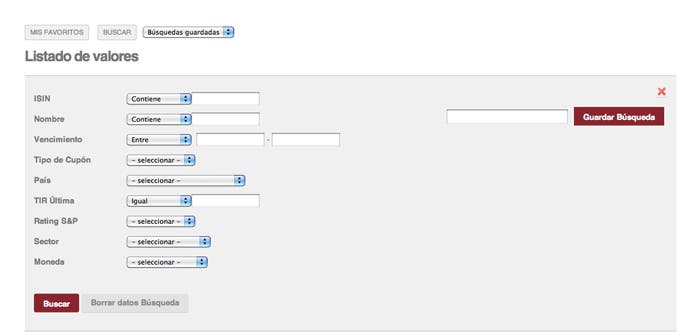

Para seleccionar el bono que mejor se adapta a nuestras características tenemos un completo motor de búsqueda:

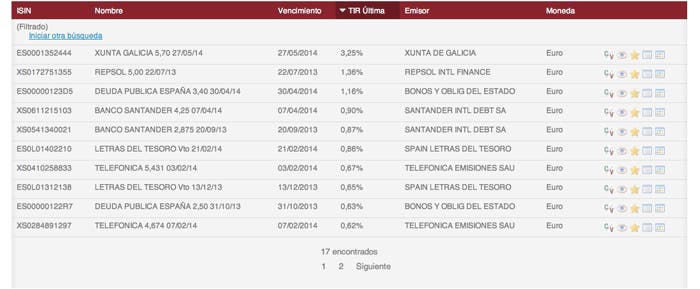

Para la búsqueda podremos establecer valores como el vencimiento, la rentabilidad que ofrece en estos momentos (TIR), el tipo de cupón que ofrece, el país de emisión, la moneda en la que está emitido, etc. Por ejemplo hagamos una búsqueda de bonos emitidos en España con un vencimiento inferior a un año, el resultado sería el siguiente:

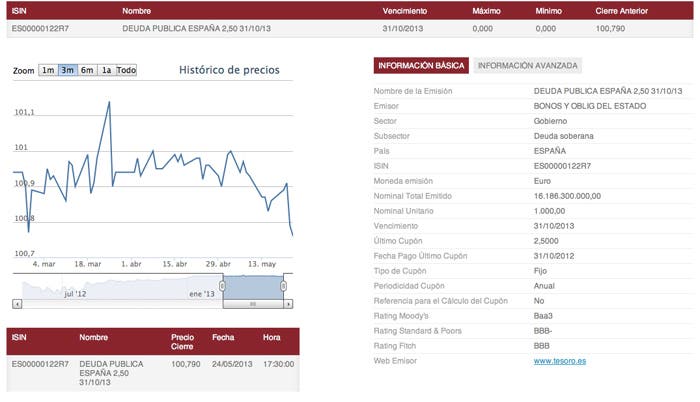

Tras la búsqueda podremos ordenar los bonos que hemos filtrado por su TIR o rentabilidad que ofrece a vencimiento en función del precio actual de mercado. Pinchando sobre el icono con forma de ojo entraremos en mayores detalles sobre el bono que nos interesa, por ejemplo podremos seleccionar un bono de deuda pública española con vencimiento en octubre de 2013.

Como podemos ver, tras la sesión de ayer, este bono en cuestión cerró con un precio de 100,79 %. Esto significa que cotiza por encima de su valor nominal que es de 1.000 euros.

Una vez comprado este bono si finalmente nos decidimos por él tenemos dos opciones:

– Mantenerlo a vencimiento, esto nos proporcionará un cupón anual de 25 euros y la devolución a vencimiento de los 1.000 euros de valor nominal. – Deshacernos de él antes del vencimiento.

Esta última opción es la que entraña mayor riesgo, pues como podéis observar en el gráfico de cotización del bono, el precio del mismo ha sufrido oscilaciones en el tiempo, esto significa que podremos venderlo más caro o más barato del precio que nos ha costado, con la consecuente pérdida. Cómo podéis ver, la renta fija no es fija.

¿Por qué oscila el precio del bono? Los bonos se emiten con una rentabilidad (TIR), en función del precio de emisión, cupones que reparte y su vencimiento. Si nosotros emitimos un bono con un precio de emisión de 100 y que a vencimiento nos proporciona una TIR del 3%, una vez que está emitido si el mercado le exige mayor rentabilidad a ese bono (por qué suben los tipos de interés, porque ha sufrido una rebaja de rating, etc), la manera de conseguir una mayor TIR es con una oscilación a la baja en el precio. Lo mismo ocurre al revés, subirá su precio de cotización si la TIR que exige el mercado es más baja de la de emisión.

¿Son actualmente los bonos buenas alternativas de inversión? Estamos viviendo un contexto de tipos históricamente bajos, la pregunta es ¿estamos en el suelo de estos tipos? Dependiendo de la respuesta la inversión en bonos puede resultar más o menos rentable. Si pensamos que realmente los tipos de interés en los mercados financieros no están los suficientemente bajos, y que estos bajarán todavía más, puede que sea buen momento para comprar títulos de deuda pública o renta fija privada, pues estos se verán revalorizados en precio al bajar la rentabilidad exigida por el mercado. Si por el contrario pensamos que los tipos de interés están en un suelo y no se esperan bajadas en los próximos meses, sino incluso subidas de tipos de interés, invertir en un bono no es la mejor opción pues su precio caerá cuando la rentabilidad exigida por el mercado se eleve.

Si nuestra opción es mantener el bono hasta el vencimiento, la rentabilidad con la que cotizaba cuando el bono cuando lo compramos, será la que obtendremos. En este caso nuestro riesgo es de crédito, es decir, que el emisor del bono asuma su obligación de pagar el cupón y el nominal del mismo. Para medir este riesgo crediticio podemos orientarnos con las calificaciones que nos ofrecen las agencias de rating, aunque estas en ocasiones no han estado a la altura.

¿Te animas con la renta fija?

Os informo de un servicio de renta fija introducido por Bankinter:

http://www.expansion.com/2013/09/23/mercados/rentafija/1379929603.html

[…] Los que estén interesados, pueden comprar estos bonos a través de su entidad financiera habitual y a través de las agencias de valores GPM y Auriga Bonos. […]

[…] en el umbral de rentabilidad del 7%. Como novedad en renta fija cabe destacar el lanzamiento de Auriga Bonos, la primera plataforma on-line para comprar y vender renta […]

[…] de los primeros brokers en aparecer ha sido Auriga Bonos, el cual ya comentamos su lanzamiento en este medio. A este broker de renta fija, se le han sumado […]

[…] 26 de marzo para suscribirlas, en Bankia, Renta 4, Bankinter, CaixaBank, Popular, Deutsche Bank, Auriga y Ahorro Corporación, entre otras muchas […]