Las salas de tesorería, y los expertos en desarrollo de productos, están de enhorabuena, ha llegado su momento protagonista. La baja rentabilidad de los depósitos tradicionales hace que los bancos se tengan que estrujar los sesos creando nuevos productos que ofrezcan una rentabilidad superior, en algunos casos tan solo potencial, para aquellos que quieran buscar una alternativa a las clásicas cuentas a plazo.

Este producto del que trataremos hoy, se trata de un depósito estructurado. Este tipo de producto, como comenta de forma transparente la web de BBVA, se trata de forma resumida, de un depósito a plazo, en el que su diseño incorpora instrumentos derivados.

El Estructurado Garantizado Doble cupón con memoria de BBVA se trata de un depósito estructurado, el cual podemos contratar a partir de 5.000 euros. El vencimiento del producto se extiende hasta 2 años y 2 semanas.

El producto no ofrece ninguna rentabilidad garantizada, pero nos ofrece la posibilidad de obtener hasta un 8% bruto, dependiendo de lo que ocurra con la evolución de las acciones de Santander, Repsol y Telefónica. Lo que si que nos garantiza el producto es obtener al final del periodo, el 100% de nuestra inversión, por lo tanto no está sujeto a riesgo de pérdidas.

Los escenarios que se nos pueden dar son los siguientes:

– Año 1: las tres acciones están por encima del 100% del valor inicial. Se abona un cupón del 4%. – Año 2: las tres acciones están por encima del 100% del valor inicial. Se abonará un cupón del 4%.

Lo que nos produce un cupón total del 8%, en 2 años, lo que aproximadamente (no exacto), es una TAE de alrededor del 4% anual.

– Año 1: las acciones están por encima del 100% del valor inicial. Se abona un cupón del 4%. – Año 2: si alguna de las acciones está por debajo del 100% del valor inicial. Se abona un cupón del 0%.

En este caso, recibimos un cupón total del 4% en dos años, lo que supone una TAE cercana al 2% anual.

– Año 1: alguna de las acciones está por debajo del 100% del valor inicial. Se abona un cupón del 0%. – Año 2: todas las acciones están por encima del 100% del valor inicial. Se abonará un cupón del 8%.

Este escenario, nos proporcionaría una rentabilidad similar al 4% anual.

– Año 1: alguna de las acciones está por debajo del 100% del valor inicial. Se abona un cupón del 0%. – Año 2: alguna de las acciones está por debajo del 100% del va¿lor inicial. Se abona un cupón del 0%.

En este caso, recuperaremos el 100% de la inversión, pero la rentabilidad será nula.

Como podemos observar, nuestro escenario de rentabilidad, estará entre el 0% y el 4% anual, aproximadamente.

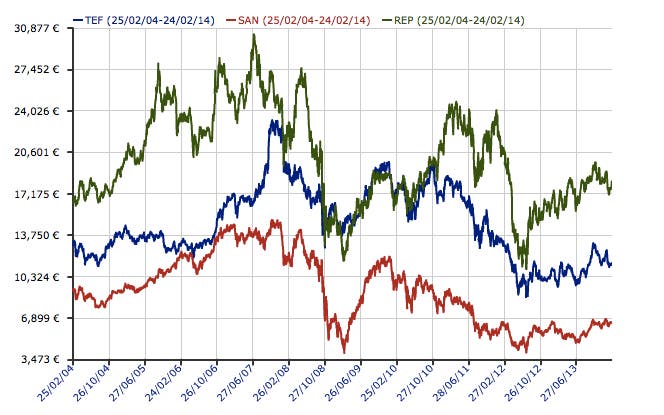

¿Cómo se han comportado estas acciones en los últimos años?

Comparando a estos tres pesos pesados del IBEX35 entre si, vemos como su evolución tiene cierta correlación.

Quizá, Santander y Telefónica, han se han quedado un poco más rezagadas, frente a la evolución de Repsol.

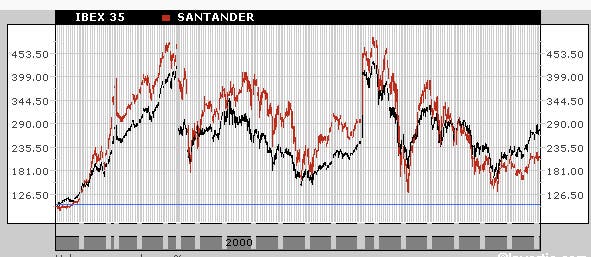

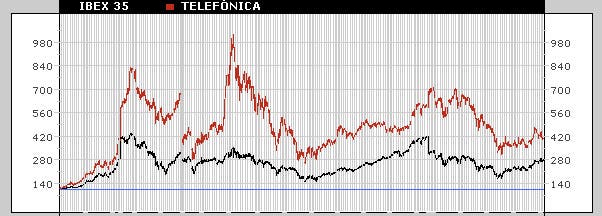

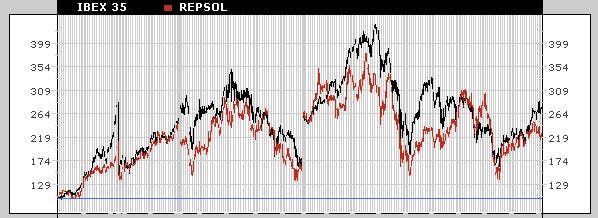

¿Cómo han evolucionado estos valores frente al IBEX35?

Vemos como Santander frente a la evolución del IBEX35, se ha quedado rezagado en los últimos meses, siendo uno de los valores a los que más les está costando salir de la crisis.

En el caso de Telefónica, la descorrelación con el IBEX35 en los últimos meses se ha visto más agrabada, frente a la buena evolución del IBEX35, Telefónica es uno de los valores que más está tardando en despertar.

Repsol, de los tres valores, es el que más ligado ha estado a la evolución del índice de referencia de la economía española en los últimos meses.

¿Qué probabilidades hay de que las tres acciones estén por encima de su precio actual?

Pese a que los economistas quieran jugar con bolas de cristal, esto es imposible saberlo, como podéis observar en los gráficos las variaciones entre un año y otro pueden ser importantes. Además tengamos en cuenta de que se trata de tres valores, por lo tanto, aunque dos acciones incrementen su precio en los próximos 2 años, si la tercera no lo hace, la rentabilidad será del 0%.

Desde mi punto de vista, obtener una rentabilidad potencial de alrededor del 4% anual (aproximadamente el doble, que la mayoría de depósitos a plazo), sin caer en el riesgo de poder perder parte de la inversión, convierten a este depósito estructurado en un producto a tener en cuenta. De todas formas, la gran probabilidad, de que alguna de las tres acciones falle de estar por encima del 100% del valor inicial, hace que las posibilidades de que al final de los dos años nuestra rentabilidad sea del 0%, es alta.

¿Crees que compensa arriesgarnos a ver nuestra inversión sin remuneración, ante un 4% de posible rentabilidad anual? Esperamos tus comentarios