En anteriores ocasiones, ya os hemos hablado de los Depósitos Estructurados de forma genérica, pero en esta ocasión solventando una consulta de un lector vamos a hacer un análisis pormenorizado de un depósito en concreto que se está comercializando actualmente, se trata del Depósito Garantizado Santander Iberdrola Digital

El Depósito Garantizado Santander Iberdrola Digital comercializado por Bankinter, se trata de un depósito estructurado, cuyo capital está 100% garantizado, y en el que como su nombre indica la rentabilidad dependerá de la evolución en bolsa de las acciones de Banco Santander e Iberdrola.

El precio inicial a tener en cuenta, será el del 18 de octubre de 2013, tomando el precio oficial de cierre de la acción de Banco Santander S.A. e Iberdrola S.A. publicado por la Bolsa de Madrid. Contrastaremos ese precio inicial con el precio al vencimiento del depósito, que es de 18 meses, lo que nos lleva a una segunda observación el 17 de abril de 2015.

En este caso, marcar unos horizontes de rentabilidad es relativamente sencillo, no se trata de uno de los depósitos estructurados más complicados, y en esta ocasión Bankinter ha optado por una opción bastante transparente. Los horizontes de rentabilidad que se nos plantean son los siguientes:

En el caso de que las dos acciones, el 17 de abril de 2015, coticen con un precio superior al del 18 de octubre de 2013, se abonará un cupón del 4.60% (3,03% TAE) y devolverá el 100% del capital invertido.

En el caso de que no se cumpliera esta condición, se abonará un cupón del 1.75% ( 1,158% TAE) y devolverá el 100% del capital invertido.

Muy importante en esta serie de casos, y es fijarnos en lo que denominamos TAE, pues esta tasa es la que nos permitirá comparar con otros depósitos y otros vencimientos. Cuando nos hablan de cupón, se refieren el pago bruto, sin tener en cuenta el concepto temporal.

¿Es interesante el depósito?

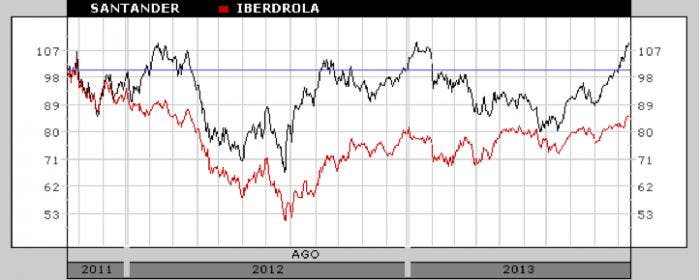

Una cuestión al margen de si la bolsa esta subiendo, o bajando, pues a 18 meses, nunca sabremos como estará, es ver si las acciones están correlacionadas o no, para ello, lo mejor es ver un gráfico comparativo, de los dos últimos años, colocando la cotización de ambas acciones en el mismo.

En este caso, podemos observar, que el comportamiento de las dos acciones ha sido bastante parejo, es muy importante ver esto, porque en este tipo depósitos en ocasiones, ponen una cesta de acciones que se comportan de una forma muy distinta, lo que hace que si una sube, la otra baja, lo que complica el cumplimiento de los requisitos para obtener la máxima rentabilidad.

Otra cuestión a tener en cuenta, es la rentabilidad mínima y máxima del producto, en este caso obtendremos al menos un 1,158% TAE y un 3,03% TAE en el mejor de los casos. La rentabilidad mínima, no es excesivamente baja, pero es superada por la gran mayoría de depósitos al plazo de 18 meses.

En el caso de la rentabilidad máxima, a mi modo de parecer, me parece escasa para arriesgarnos al comportamiento del mercado, pues en la misma entidad, podemos obtener depósitos con una rentabilidad similar, si cumplimos ciertas características.

En el caso de la rentabilidad máxima, a mi modo de parecer, me parece escasa para arriesgarnos al comportamiento del mercado, pues en la misma entidad, podemos obtener depósitos con una rentabilidad similar, si cumplimos ciertas características.

Por último, debemos tener en cuenta la posibilidad de cancelación, generalmente este tipo de depósitos no permiten cancelación anticipada, o si lo hacen es con unos requisitos determinados, en este caso la cancelación se podrá hacer mensualmente, los días 3 de cada mes a partir del 3 de diciembre de 2013 y no se admitirá cancelación anticipada parcial.

Desde mi punto de vista no se trata de un mal producto, pro hay mejores opciones en el mercado, incluso en la misma entidad que lo comercializa. ¿Tú que opinas? Estamos esperando tus comentarios.

Porque no es posible encontrar las rentabilidades finales de los cientos de depositos estructurados que se ofrecen? Esta informacion ayudaria a valorar las entidades que los gestionan mejor (para sus clientes). Parece algo muy simple ya que son conocidas las condiciones como fecha inicio, valor de accion a que esta referenciado (caso de estar referenciado a un valor).

Muchas gracias por su comentario. Como usted comenta sería muy beneficioso para el cliente conocer claramente los horizontes de rentabilidad en los que se puede mover. En este caso, se indican de forma bastante transparente por la entidad, pero en otras ocasiones, es más complicado calcularlos. De todas formas, ustedes no deben tener ningún tipo de reparo en pedir esa información en la entidad que lo comercialice. Deben pedirles que les indiquen las rentabilidad que puede obtener en las distintas posibilidades que se pueden dar, y que les indiquen estas en formato TAE, no en tipos nominales, pues la TAE nos permite comparar la rentabilidad con otros productos.

No le parece sospechoso que tanto las acciones de Iberdrola como las de Santander tocaron su punto mas alto del 1no el 18 de octubre, y desde entonces empiezan a bajar?? No sera esto algún truco que utiliza el banco para estar seguro de no tener que pagar al final del periodo de este producto estructurado?

Le agradezco su comentario. Es posible que ese tipo de circunstancia afecte a la composición del depósito. De todas maneras, es imposible saber donde se situará el precio de esos valores dentro de 18 meses. El comercial de banca le rebatirá su opinión comentándole que hace 3 años, el valor estaba muy por encima de lo que cotiza ahora, y que lo normal es que en el próximo año subiera, sobre todo animado por un hipotética recuperación de la economía española.. etc.

Como le digo, existen demasiados factores en juego, y es imposible saber si ese valor estará al alza o a la baja en 18 meses. Yo personalmente exigiría una rentabilidad más jugosa para arriesgarme a lo que suceda en el mercado.

[…] los depósitos. Otra circunstancia ha sido la proliferación de productos más complejos como los depósitos estructurados. Esto supone una desventaja a nivel de transparencia para el ahorrador, pues son productos más […]