HacĂa tiempo que Capitalibre no volvĂa a su secciĂłn de conceptos básicos, por lo cual, hemos querido volver con lo más básico de los conceptos básicos, el IVA o Impuesto de Valor Añadido.

¿Qué es el IVA y cuál es su función?

DefiniciĂłn de la Agencia Tributaria: ”El IVA es un tributo de naturaleza indirecta que recae sobre el consumo y grava: las entregas de bienes y prestaciones de servicios efectuadas por empresarios y profesionales, las adquisiciones intracomunitarias y las importaciones de bienes”.

Concretando y traduciendo, el IVA es un impuesto que viene intrĂnseco en todos los bienes de consumo y servicios de una comunidad y de fuera de ella, de tal impuesto se financian los Estados y hay que decir, que es una de las formas de financiaciĂłn más importantes que se tiene en un paĂs.

¿Quiénes tienen la obligación de pagar el IVA?

Esto nos lo aclara el BOE en la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido:

ArtĂculo 1. Naturaleza del impuesto El Impuesto sobre el Valor Añadido es un tributo de naturaleza indirecta que recae sobre el consumo y grava, en la forma y condiciones previstas en esta Ley, las siguientes operaciones:

a) Las entregas de bienes y prestaciones de servicios efectuadas por empresarios o profesionales.

b) Las adquisiciones intracomunitarias de bienes.

c) Las importaciones de bienes.

Es decir, todo aquel individuo que haga alguna de estas acciones está obligado a pagar el Impuesto de Valor Añadido.

¿Cuánto se ha recaudado con el IVA en España desde la entrada del euro?

Teniendo como el fuente el Ministerio de EconomĂa y Hacienda, estos son los datos en millones de euros de recaudaciĂłn de IVA desde la entrada del euro en España en 2002 hasta ahora:

Tipos de impositivos o de gravamen

– Tipo general: Es el tipo que se aplica por defecto cuando no resulta aplicable ninguno de los otros tipos.

– Tipo reducido: Aplicado básicamente a algunos productos alimenticios (carne, pescado y aguas) y a los productos sanitarios, transporte de viajeros, la mayorĂa de servicios de hostelerĂa y la construcciĂłn de viviendas.

– Tipo superreducido: Aplicado a productos de alimentaciĂłn, libros, periĂłdicos (y análogos) y especialidades farmacĂ©utica.

Historia del IVA en España

En enero de 1986 el IVA nace con los siguientes tipos:

- Tipo general: 12%

- Tipo reducido: 6%

- Tipo incrementado : 33%

En enero de 1992 se modifica el tipo general del IVA:

- Tipo general: 13%

- Tipo reducido: 6%

- Tipo incrementado : 33%

En agosto de 1992 se modifica el tipo general y el incrementado:

- Tipo general: 15%

- Tipo reducido: 6%

- Tipo incrementado : 28%

En enero de 1993 se introduce el tipo superreducido y se elimina el incrementado:

- Tipo general: 15%

- Tipo reducido: 6%

- Tipo superreducido: 3%

En enero de 1995 los tipos de IVA se modifican:

- Tipo general: 16%

- Tipo reducido: 7%

- Tipo superreducido: 4%

En julio de 2010 se modifica el tipo general y reducido:

- Tipo general: 18%

- Tipo reducido: 8%

- Tipo superreducido: 4%

En septiembre de 2012 se modifica el tipo general y reducido:

- Tipo general: 21%

- Tipo reducido: 10%

- Tipo superreducido: 4%

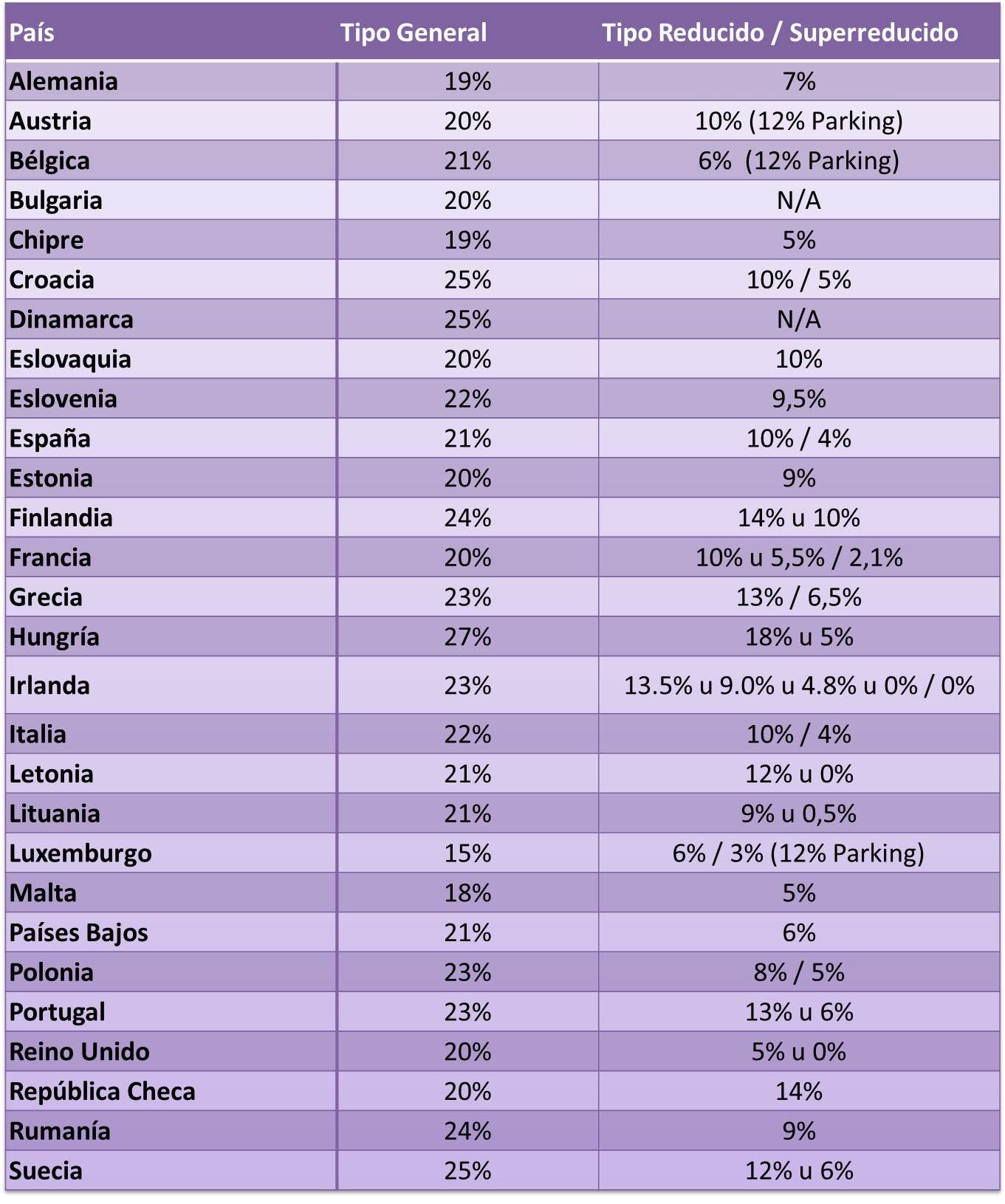

Comparativa del IVA español con el del resto de Europa:

Estos son los distintos IVA establecidos en los paĂses de Europa:

Lo que se puede observar en el panorama español es que tenemos de los IVA más altos de Europa y sin embargo, de los Salarios MĂnimos Interprofesionales más bajos en comparaciĂłn con otros paĂses de IVA similar como por ejemplo BĂ©lgica, que tiene un SMI de 1.502 euros al mes o Francia con 1.502 euros al mes, mientras que en España tenemos prácticamente mil euros menos al mes, con nuestro SMI de 648,60 euros mensuales.