Dentro de nuestra búsqueda semanal de vías de ayuda a las Pymes y autónomos en materia de financiación alternativa, hoy queremos abordar una figura como es el leasing o arrendamiento financiero que, para la Pequeña y Mediana Empresa, puede suponer un potente aliado a la hora financiar su inmovilizado. Para ello, vamos a desglosar sus apartados.

Qué es el Leasing

El vocablo Leasing, proviene del término sajón ”To lease” -arrendar-. No obstante el concepto de leasing desde el punto de vista jurídico y económico va mucho más allá del simple contrato de arrendamiento.

En efecto, El leasing es un contrato de arrendamiento financiero, con opción de compra obligatoria, a ejercitar a decisión del arrendatario, que se utiliza para poner a su disposición el inmovilizado necesario para el desarrollo de su actividad. Este tipo de contrato se caracteriza por la obligatoriedad de dicha opción sobre el bien puesto a disposición.

Se trata de un contrato mixto, con elementos sustanciales que integran el contrato de alquiler de bienes muebles e inmuebles y con características propias de los contratos de préstamo. Y las sociedades de leasing están sujetas a la supervisión y control del Banco de España.

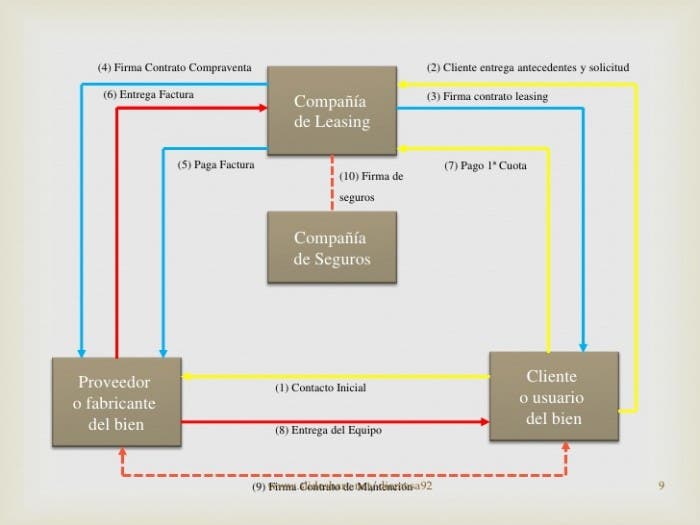

Cuál es su funcionamiento

En la contratación del arrendamiento financiero suelen participar tres personas distintas:

– Proveedor del bien, que se lo vende a la empresa de leasing

– Empresa de leasing que adquiere el bien al proveedor y se lo alquila al cliente final a cambio de una cuota

– Cliente quién utiliza el bien y atiende los pagos periódicos establecidos por la empresa de leasing.

Así, los pasos más habituales para su contratación son los siguientes:

– Elección del bien y obtención de la factura pro forma

– Firma de la póliza del leasing, donde normalmente se especifica si financiamos los impuestos o bien realizamos un primer pago correspondiente al IVA de la compra. Hemos de pensar que si financiamos los impuestos pagaremos IVA sobre el mismo IVA de la compra, ya que las cuotas de leasing, sea cual sea su modalidad devengan IVA al tipo general.

En dicha póliza también se especificará el valor residual del activo, esto es el importe que deberá satisfacer el titular del leasing para quedarse con el bien a la conclusión del período de alquiler. Aunque, cuando, por cualquier causa, el usuario no llegue a adquirir el bien objeto del contrato, el arrendador podrá cederlo a un nuevo usuario.

Estos contratos de arrendamiento financiero tendrán una duración mínima de dos años cuando tengan por objeto bienes muebles y de diez años cuando tengan por objeto bienes inmuebles o establecimientos industriales

Características Principales

Como elemento diferenciador del leasing frente a otros contratos, partimos de la premisa que puede existir desplazamiento de la propiedad al arrendatario en el momento de formalizarse el contrato con la posibilidad o no de realizar una cláusula de pacto de reserva de dominio hasta la finalización del mismo por parte del arrendador.

Para contemplar estos extremos se puso en práctica, el Registro de Bienes Muebles, apéndice de los registros de la propiedad y mercantiles de cada jurisdicción, siendo el lugar para dejar constancia de todos los contratos de arrendamiento financiero suscritos, con la salvedad de los registros de la propiedad para los bienes inmuebles.

A nivel financiero, el contrato tiene dos componentes diferenciadas:

– Coste de recuperación del bien, es la parte que se estipula por periodos que cubre el valor del bien en el tiempo. Esta cantidad puede ser idéntica todos los meses, creciente o decreciente en el tiempo, en función del diseño específico del plan de recuperación del coste invertido.

– Carga financiera. Se representa mediante la aplicación de un tipo de interés predeterminado al coste pendiente de recuperación. Estos intereses se pueden estipular a tipo fijo o a tipo variable con un diferencial estipulado previamente.

Tratamiento fiscal

Este es uno de los mayores atractivos de la contratación de un arrendamiento financiero pues los bienes adquiridos gozan de especiales ventajas en el impuesto de sociedades.

Así, tendrá en todo caso la consideración de gasto o partida fiscalmente deducible, la carga financiera satisfecha a la entidad arrendadora.

También tendrá la consideración de partida fiscalmente deducible, salvo que los bienes arrendados no sean amortizables (por ejemplo, solares o terrenos), la parte de las cuotas satisfechas que corresponda a la recuperación del coste del bien, siempre que no exceda del duplo o el triple del coeficiente máximo de amortización lineal de los bienes de que se trate, según las tablas de amortización oficialmente aprobadas. El límite de deducibilidad fiscal equivalente al duplo o al triple del coeficiente máximo de amortización lineal depende de la condición de la empresa arrendataria. Para las pequeñas y medianas empresas, cuya cifra anual de negocio no exceda de 10 millones de euros, el límite de deducibilidad será el triple. Para las empresas de mayor dimensión será el duplo.

En todo caso, El IVA es compensable.

Ventajas e inconvenientes

La principal ventaja radica en el acceso a inmovilizado con financiación al 100% sin necesidad de disponer recursos adicionales. Es el vehículo adecuado para empresas que no quieran inmovilizar recursos propios en la adquisición de elementos.

Además es una buena figura para evitar riesgos de impago dado que el fabricante o proveedor de bienes puede ofrecer a sus clientes la financiación de las compras a través de un compañía de leasing.

Por contra, los principales inconvenientes los tenemos en la irrenunciabilidad a la duración pactada en el contrato y al desplazamiento final de la propiedad en muchos casos. La libertad de disposición del bien se origina mediante el acuerdo con la entidad arrendadora. Supongamos un vehículo con un contrato de leasing a 4 años. Si queremos venderlo a los dos años, necesitamos la autorización expresa de la entidad financiera y acceder a las condiciones de cancelación anticipada estipuladas previamente en el contrato.

Dada la importancia y ventajas de ésta figura, dejaremos para el siguiente artículo las distintas clases del mismo y fundamentalmente, teniendo en cuenta la crisis actual, el leaseback o retroleasing.