Todos tenemos algún conocido que gana dinero en bolsa, conocemos las figuras cada vez más famosas de los traders, los cuales presumen de vivir de la compra venta de acciones, cada vez es más común ver casi en cualquier contexto anuncios de cursos de bolsa, o de intermediarios de bolsa que nos intentan vender sus plataformas para que compremos y vendamos productos bursátiles. Con la situación de paro actual, es mayor el número de personas que deciden arriesgar sus últimos ahorros para intentar sacar bote de los movimientos de los mercados financieros, pero, ¿cuánto de rentable es la inversión en bolsa?

Las acciones que cotizan en bolsa, no son ni más ni menos que trocitos de propiedad de empresas, el precio de las mismas oscila en función de que el interés sea comprador o vendedor, es sencillo, como cualquier mercado no regulado.

Las fuentes de rentabilidad de las acciones vienen por dos vías, las cuales nunca están garantizadas:

– Dividendos: cuando la empresa decide repartir los beneficios con sus accionistas. – Variaciones en el precio: la oscilación en el precio nos puede producir pérdidas o ganancias.

Los costes asociados a la operativa con acciones no son bajos, y se comprenden fundamentalmente de:

– Comisión de mantenimiento de la cuenta de valores. – Comisión por operación de compra o venta. – Comisión de custodia, por tener los valores depositados. – Comisión por la gestión del cobro por dividendos.

Entonces, después de pagar todo esto, y suponiendo que por lo menos la acción no ha bajado de precio respecto al momento de la compra, ¿le queda algo al inversor?

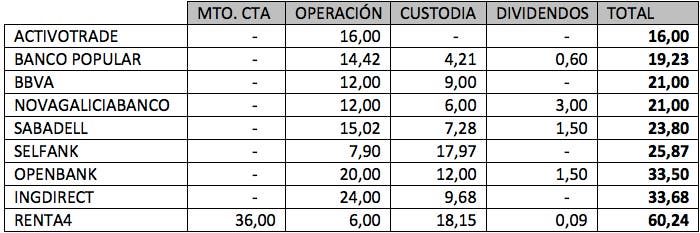

Para verlo de forma más sencilla haremos una comparativa entre las entidades financieras e intermediarios de bolsa más conocidos. Para hacer esta comparación supondremos una operación concreta, una única operación en la que invertimos 1.000 euros en acciones españolas, las cuales mantenemos 12 meses y las vendemos, en esos 12 meses nos rentarán 50 euros de dividendo bruto. Los resultados agregando todas las comisiones en los diferentes intermediarios, para nuestro ejemplo concreto son las siguientes:

– Activotrade, broker de compra venta a a través de la red, nos ofrece cuenta gratuita, comisión de custodia gratuita, y no nos cobra nada por el cobro de dividendos. El coste por operar se compone de 0,08% con un mínimo e 8 euros por operación.

– Banco Popular, en su cuenta on-line para comprar y vender acciones. La cuenta de valores no tiene coste, salvo el coste que tiene mantener una cuenta corriente en la entidad. El coste por operar es el 0,1% con un mínimo de 7,21 euros por operación. La comisión de custodia es del 0,35% anual con un mínimo de 4,21 euros y por el cobro de dividendos nos cargan un 0,3% con un mínimo de 0,60 céntimos.

– BBVA por su parte, no nos cobra nada por la cuenta de valores. Los costes por operación y liquidación son de 0,60% con un mínimo de 6 euros. La comisión de custodia es del 0,2% anual con un mínimo de 9 euros. Por el cobro de dividendos no se cobra nada.

– En NovaGalicia Banco, la cuenta de valores es gratuita, el coste por operación es de 0,25% con un mínimo de 6 euros, a eso hay que añadirle los costes de custodia de 0,125% anual con un mínimo de 6 euros anuales y una comisión del 1% sobre el dividendo con un mínimo de 3 euros.

– Banco Sabadell por su parte, no nos cobrará nada por la cuenta de valores; el coste por operación es del 0,45% con un mínimo de 7,51 euros. los costes de custodia serán del 0,66% anual con un mínimo de 1,21 euros, y al cobrar los dividendos, nos cargara un 0,25% con un mínimo de 1,50%.

– Selfbank tiene cuenta gratuita; nos cobrará por cada operación una tarifa fija de 2,95 euros (en este tramo de la inversión), a la comisión de venta hay que añadirle 2 euros adicionales. Actualmente por custodia, tiene una oferta mediante la cual hasta el 2014, no se cobrará coste alguno, el coste habitual es de 4,95 euros + IVA por mes. En nuestro ejemplo tomaremos el coste de 3 meses, los 3 primeros meses de 2014. A la hora de cobrar dividendo no nos cargará coste alguno.

– Openbank, una de los bancos con más variedad de productos, nos ofrece la cuenta gratuita, con un coste por operar de 0,2% con un mínimo de 10 euros. Un coste de custodia del 0,15% anual con un mínimo de 12 euros. Por el cobro de dividendos nos cargará un 0,25% con un mínimo de 1,50 euros.

– ING Direct, en su broker naranja, nos ofrece cuenta gratuita, una comisión de compra del 0,25% con un mínimo de 12 euros, y un coste de custodia de 4 euros + IVA por semestre. Sobre el dividendo no cobra ninguna comisión.

– Renta 4, nos cobra 3 euros al mes si no realizamos al menos 3 operaciones mensuales, por operación nos cargará 3 euros por operación (en este tramo de inversión), el coste de custodia es de un 0,033% mensual con un mínimo de 1,25 euros + IVA. Por el cobro de dividendo nos cobrará un 0,075% con un mínimo de 0,09 euros. Este intermediario, se ve penalizado en nuestro ranking por el cobro mensual por el mantenimiento de cuenta, el cual se elimina al realizar cierto número de operaciones.

A estas comisiones hay que sumarle (salvo en el caso de ActivoTrade) los cánones de Bolsa de Madrid que son 2,45 € + 0,024%, para nuestro tramo de inversión; lo cual supone 2,69€ en nuestro caso.

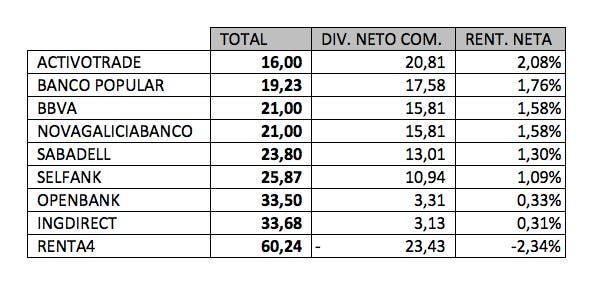

¿Qué rentabilidad hemos tenido?

Todo dependerá del precio que tengan las acciones el día de la venta, pero suponiendo que recuperamos el 100% de la inversión y las vendemos por 1000 euros, tras cobrar un dividendo bruto de 50 euros, nuestra rentabilidad neta por el dividendo es de:

¿Nos compensa, comprar estas acciones tan solo por el dividendo? En el mejor de los casos la rentabilidad neta por dividendo descontados todos los costes no supera al de la gran mayoría de depósitos.

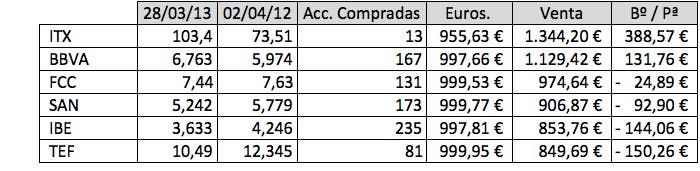

Además teniendo en cuenta, el movimiento en el precio de las acciones de la bolsa española, en el último año, la inversión en algunos casos se torna bastante desastrosa:

Mi conclusión, es que la compra de acciones no es para pequeños capitales, operar en bolsa es caro, y cuanto menos operamos, mayores son las tarifas, por lo que para que nos pueda llegar a resultar rentable debemos tener un capital que nos permita operar frecuentemente y diversificar en diferentes valores.

¿Todavía te quedan ganas de invertir lo que tienes en la hucha en bolsa?

Las tarifas utilizadas para el ranking, han sido extraídas de la información web de los bancos e intermediarios financieros y de consultas telefónicas a través del servicio de atención al cliente. Dichas tarifas pueden estar sujetas a cambios o a error de publicación o información por parte del SAC

En el caso que comentas de ING, la comisión de custosia desaparece siempre que operes al menos una vez al semestre, como es el caso de tu ejemplo de comprar y vender 1000 acciones en un año. Por lo tanto el total de comisiones sería de 24 euros y no de 33,68 euros.

Saludos.

Muchas gracias por la información Raúl.

En mi opinion todo el mundo deberia por lo menos saber como funciona la bolsa… Y si tienes poco dinero porque eres mileurista si que puede ser poco rentable pero aun asi creo que es mejor que cualquier deposito, fondo de pensiones etc. Ademas creo que el no intentarlo es peor que intentatlo y perder dinero.

¿Sabéis lo que cobra el R.B.S. de comisión por cada compra y venta de acciones? Gracias

Desconozco las comisiones a aplicadas por el RBS, quizá puedas encontrar información en su web, o en el regulador británico.