Hace dos semanas comenzamos a hablar un poco sobre los warrants, introdujimos el concepto de warrant y citamos algunas de sus características, ventajas e inconvenientes. Esta semana nos centraremos en los elementos que forman el warrant y que lo definen como tal.

Es muy importante fijarnos en todos estos elementos en su conjunto, pues definirán el riesgo intrínseco del instrumento financiero del que estamos tratando, la gran variedad de warrants, con diferentes precios de ejercicio, vencimiento, subyacente, etc. hace que no se parezca en nada uno a otro y por lo tanto como no todos los warrants son iguales, no deben estar destinados al mismo tipo de uso o misma tipología de inversión.

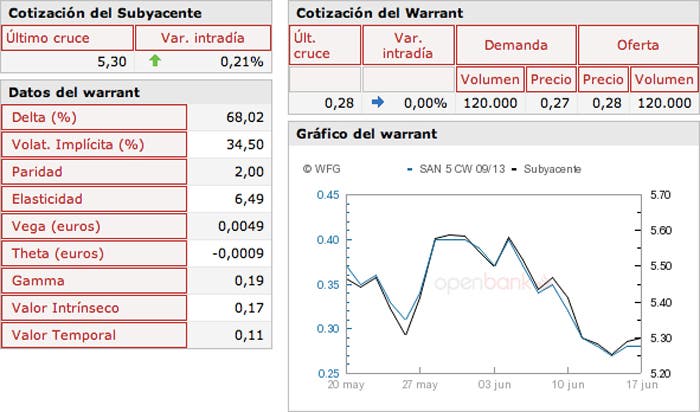

Para ilustrar el seguimiento de los elementos principales que conforman el warrant, retomaremos el ejemplo que cogimos hace dos semanas.

En este warrant emitido por Societé Generale, toma como activo subyacente la acción del Banco Santander, los principales elementos que lo conforman son:

– Tipo: Call, es un contrato que nos otorga el derecho a comprar; si fuera put tendríamos el derecho a vender – Vencimiento: 20 de septiembre de 2013, en esta fecha el contrato expirará y se liquidará positivamente si se da el caso, o perderá todo su valor. – Precio de ejercicio: 5 euros. Será el precio al que tendremos el derecho a comprar hasta la fecha de vencimiento. Cabe comentar que el precio de ejercicio está por debajo del precio de mercado, el cual ha cerrado en la tarde de ayer en 5,30 euros, por lo que nuestro warrant nos permite comprar por debajo del precio de mercado. – Precio de la prima: podéis observar dos precios, nosotros siempre compraremos al más caro y venderemos al más barato, por lo tanto para adquirir este warrant tendríamos que pagar 0,28 euros por warrant. – Paridad: cada warrant tiene una paridad distinta, en este caso la paridad 2 significa que para tener el derecho a comprar una acción de Banco Santander debemos adquirir 2 warrants. Si nuestra intención es tan solo operar con warrants de forma especulativa, la paridad no nos debería de importar demasiado, pero sí debemos tener esta en cuenta si por el contrario nuestro objetivo es cubrir una cartera de acciones. – Volatilidad implícita: es la velocidad y amplitud esperada de las variaciones en el precio del activo subyacente, esta refleja las expectativa del mercado sobre la volatilidad del subyacente hasta el vencimiento del warrant, se trata tan solo de una expectativa. – Delta: la delta es la variación que sufre la prima del warrant, ante la variación de un euro (en este caso) en el precio de la acción del Banco Santander. Para la delta tendremos en cuenta la paridad, al ser de 2, dividiremos la delta por la mitad. Por lo tanto si el precio de la acción en la sesión de mañana cerrara a 6,30 euros, el precio de la prima teóricamente subiría 34,1 céntimos (DELTA / PARIDAD o lo que es lo mismo 68,2/2). ¿Que ocurre si Santander sube 1€ (incremento del 18,86%)? La prima teóricamente pasaría a valer 0,611 euros (incremento del 222,29%). Como podéis ver, el apalancamiento hace su efecto. Cuanto más elevada es la Delta, teóricamente mayor probabilidad tiene el warrant de terminar con una liquidación positiva (es decir, el precio de ejercicio sea inferior al de cotización, la liquidación es positiva, porque tendríamos el derecho a comprar más barato del precio de mercado).

– Elasticidad: esta está relacionada con la Delta y la paridad del warrant, nos aporta una información similar a la Delta. La elasticidad nos informa de la variación porcentual teórica del precio del warrant ante variaciones de un 1% en el activo subyacente. Por lo tanto, teóricamente si Santander cierra en el día de hoy con un alza del 1% (5,35 euros), el precio de la prima se elevaría en un 6,49%, pasando a valer 0,29 euros. – Theta: nos informa del efecto del paso del tiempo. Nos mide en euros la pérdida de valor del precio del warrant por cada día natural que transcurre, es decir nuestro warrant valdrá mañana 0,0009 euros menos. Esta sensibilidad, debemos medirla de forma relativa con el precio de la prima, no es lo mismo una Theta de 0,0009 en una prima de 0,27 euros, que en una prima de 0,03 euros, viéndose esta última más perjudicada con el paso del tiempo. – Valor intrínseco: es lo que ganaríamos si ejerciéramos el warrant hoy y se calcula: [cotización – precio ejercicio]/paridad. En este caso [5,30 – 5,00]/ 2 = 0,15 – Valor temporal: es la diferencia entre el precio de la prima y el valor intrínseco. Este sobreprecio se debe al mayor importe que está dispuesto a pagar el potencial comprador del warrant, el cual piensa que este ganará un mayor valor intrínseco hasta la fecha de vencimiento.

¿Cómo medimos el apalancamiento del warrant? Este representa el número de warrants que pueden comprarse con el precio del subyacente, la fórmula sería la siguiente [ precio de contado / (prima x paridad) ] Pese a tener un apalancamiento considerable, del 9,46, este warrant que hemos presentado hoy no es de los más agresivos en este sentido.

Retomemos la ficha del warrant, en la fecha del cierre de sesión del pasado tres de junio para observar su evolución.

Hace dos semanas el precio del activo subyacente estaba por encima al de ayer, de ahí que la prima al cierre de sesión de la tarde de ayer fuera inferior a hace 2 semanas. En estos últimos 15 días Santander ha cedido en bolsa un 3,63%; si nos fijamos en la elasticidad que nos presentaba hace 15 días la ficha del warrant (5,27), teóricamente según esta el warrant hubiera perdido un 19,13% (5,27 x 3,63) ¿Qué ha ocurrido? La prima ha pasado de 0,36 a 0,27; esto supone un descenso del 25%. Producido por el efecto del movimiento del activo subyacente, y por el paso del tiempo que hace perder valor en la prima (efecto de la Theta aproximadamente un 3,75%). Además nunca debemos olvidar que tanto la elasticidad, y por lo tanto la delta evolucionan conforme evoluciona el activo subyacente y no permanecen constantes en el tiempo y en el caso de este warrant, se ha visto incrementada.

¿Tienes claros los elementos en los que te tienes que fijar en los warrants? Espero tus consultas y comentarios