En estos primero días del año a muchos de nosotros la empresa nos habrá facilitado un impreso de Hacienda, el modelo 145, de comunicación de datos al pagador de rentas, para que lo rellenemos y devolvamos antes de la confección de las nóminas. Muchos lo habremos observado con indiferencia, intentando leer sin comprender mucho las distintas opciones que el mismo nos presenta. Terminando en la mayoría de los casos poniendo cruces en las casillas sin mucho convencimiento.

Ahora bien los datos reflejados en el mencionado modelo van a servir de base para determinar las retenciones que nos serán aplicadas en nuestra nómina mes a mes, por lo que la precisión con que completemos el mismo será fundamental para recibir un mayor o menor salario.

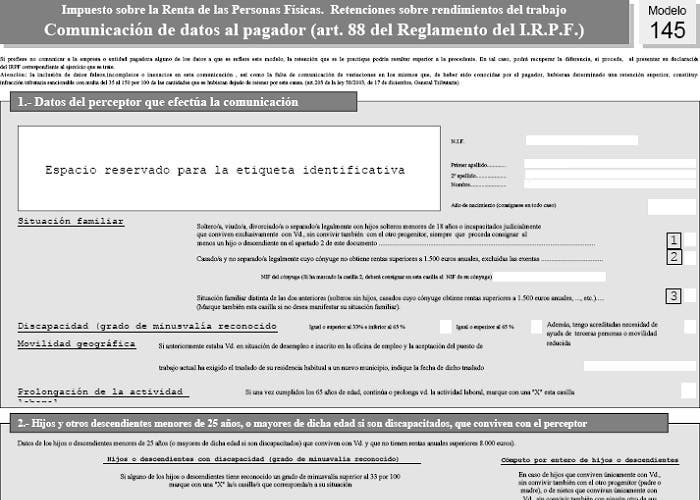

El modelo se divide en siete apartados:

1. Datos del perceptor

En el primero reflejaremos a parte de los datos identificativos, la situación familiar, grado de minusvalía, movilidad geográfica y prolongación de la actividad laboral.

2. Hijos menores de 25 años

En el segundo los datos relativos a los hijos o descendientes que convivan con el perceptor que sean menores de 25 años o mayores discapacitados marcando las casillas que se correspondan con nuestra situación.

3. Ascendientes mayores de 65 años

El tercero, similar al anterior, pero referido a ascendientes que convivan con el perceptor mayores de 65 años o menores discapacitados.

4. Pensiones compensatorias para el cónyuge

El cuarto recogerá, en el caso de que se abonen, el importe de las pensiones compensatorias a favor del cónyuge o por alimentos a favor de los hijos fijadas por decisión judicial.

5. Pagos por adquisición de la vivienda habitual

En el quinto indicaremos si satisfacemos pagos por la adquisición o rehabilitación de la vivienda habitual utilizando financiación ajena, siempre se hayan adquirido o efectuado con anterioridad al 1 de enero de 2013 y si las retribuciones recibidas son inferiores a 33.007,20 euros.

6. Fecha, firma y acuse de recibo

Finalmente los apartados seis y siete recogerán la fecha y firma de la comunicación así como el acuse de recibo. Siendo necesario dejar constancia, pues las empresas pagadoras obligadas a retener deberán hacerlo en función de los datos facilitados por el trabajador, incurriendo en responsabilidad en caso de no practicarla correctamente.

—–

De la misma forma, el trabajador deberá comunicar, en el momento en que se produzcan, mediante el citado modelo, cualquier variación de la situaciones comunicadas. De no hacerlo la responsabilidad de una retención incorrecta será suya.

La cumplimentación correcta del mismo evitará que nos retengan cantidades mayores a las que correspondan (tendremos mayor liquidez) y que en la declaración de la renta no tengamos que pagar.

Hola mi nombre es Noemi y tengo una duda, a ver si alguien me puede ayudar. El punto 5 no acabo de entender si tengo que marcarlo o no. Cuando dicen “retribuciones recibidas” ¿son en bruto o en neto? y otra cosa ¿los 33.000e son la suma de las retribuciones de todos los pagadores de la hipoteca o es a nivel individual? Gracias